GoBD-konform

BMF · Rz. 34 / 130 ff.

Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff.

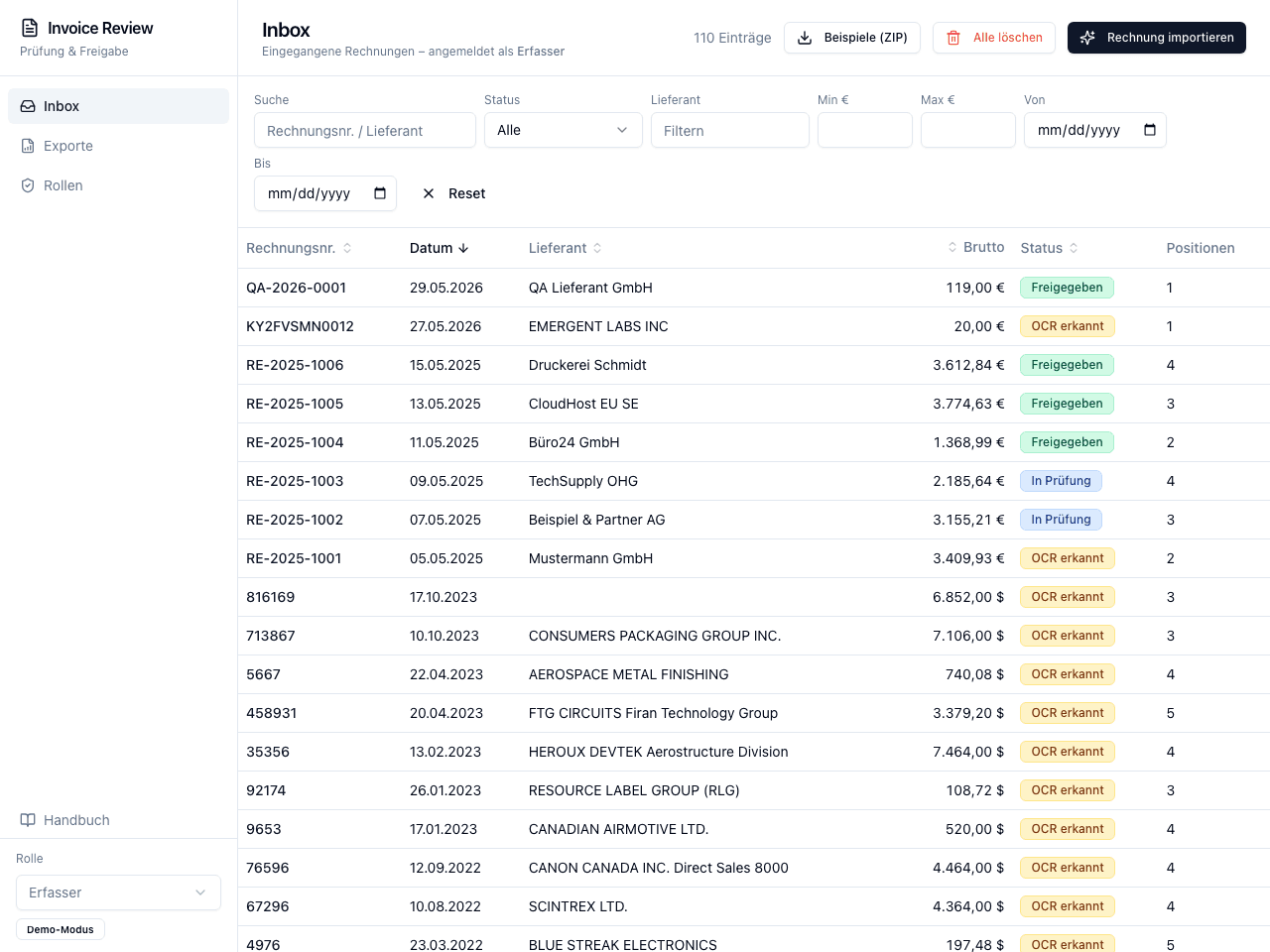

Rechnungen, Belege, Verträge, Lieferscheine – einfach jedes Dokument automatisch erfassen, prüfen und freigeben, statt PowerApps, SharePoint und manueller Tipparbeit. OCR und KI lesen die relevanten Felder aus, die Plausibilität wird automatisch geprüft und jede Änderung revisionssicher protokolliert.

−70 %

manueller Erfassungsaufwand

OCR + KI

automatische Datenerfassung

Jeder Belegtyp

frei konfigurierbar

ZENTRALISIERT & ORGANISIERT

Ein durchgängiger, prüfsicherer Workflow – vom Eingang des Belegs bis zum Export in die Buchhaltung oder ins DMS. Für Rechnungen genauso wie für jeden anderen Belegtyp.

Belege per E-Mail-Postfach, Upload oder direkt aus Microsoft 365 / SharePoint landen automatisch im Posteingang – PDF, Scan, Foto und E-Rechnung.

Texterkennung und ein KI-Modell lesen Kopfdaten und Einzelpositionen aus PDF, Scan oder Bild aus. Keine manuelle Tipparbeit mehr.

Pro Eingangsordner den Belegtyp definieren: eigene Felder, eigene KI-Anweisung je Feld und ein passender Ablauf – so lässt sich jedes Dokument prüfen, nicht nur die Rechnung.

Aus Scan oder Foto entsteht ein durchsuchbares PDF: sichtbar bleibt das Original, darüber liegt eine echte, unsichtbare Textebene. Belege werden durchsuch-, selektier- und maschinenlesbar.

Netto + USt = Brutto, Positionssummen und Dubletten werden automatisch geprüft und Abweichungen markiert – für Rechnungen und Gutschriften.

Originaldokument links, editierbare Felder rechts. Korrekturen direkt am Beleg, ohne Programmwechsel – bei Bedarf mit KI-Hilfe bei Differenzen.

Konfigurierbare Schritte, rollenbasierte Zuständigkeiten und automatische Mail-Benachrichtigung. Wer einen Beleg bearbeitet oder weitergereicht hat, kann ihn nicht selbst freigeben.

Jede Feldänderung wird mit Vorher-/Nachher-Wert protokolliert und per SHA-256 mit dem Vorgänger verkettet. Nachträgliche Änderungen brechen die Kette und sind nachweisbar.

DATEV-EXTF-CSV, DATEV-XML-Vorschau und SAP-kompatibles JSON. Geprüfte Belege werden auf Wunsch automatisch nach SharePoint zurückgeschrieben und einsortiert.

RECHTSSICHERE GRUNDLAGEN

Die Dokumenteneingangsprüfung setzt die Vorgaben für eine ordnungsmäßige, revisionssichere Buchführung konsequent um – orientiert an den Muster-Verfahrensdokumentationen von BStBK, DStV und AWV sowie an den GoBD.

BMF · Rz. 34 / 130 ff.

Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff.

BStBK & DStV · BSI TR RESISCAN 03138

Digitalisierung mit anschließender Vernichtung der Papieroriginale nach der gemeinsamen Muster-Verfahrensdokumentation – durchsuchbare Sandwich-PDFs sichern die bildliche und inhaltliche Übereinstimmung.

AWV-Muster-Verfahrensdokumentation

Geordnete, vollständige und revisionssichere Ablage aller buchführungs- und aufbewahrungspflichtigen Belege – auf Wunsch direkt in der SharePoint-Bibliothek.

GoBD Rz. 34 · §§ 145–147 AO

Lückenlose Dokumentation des Prozesses als Voraussetzung für Nachvollziehbarkeit und Nachprüfbarkeit – durch protokollierte Abläufe unterstützt.

Unveränderbarkeit · SHA-256-Hash-Kette

Jede Feldänderung wird mit Vorher-/Nachher-Wert protokolliert und kryptografisch verkettet; Belege bleiben unveränderbar, vollständig und jederzeit lesbar.

§ 147 AO · § 257 HGB · § 14b UStG

10 Jahre für Buchungsbelege, 6 Jahre für Handels- und Geschäftsbriefe – mit jederzeitiger Lesbarmachung über den gesamten Zeitraum.

Rechtsgrundlagen u. a.: §§ 145, 146, 146a, 147 AO, §§ 238, 239, 257 HGB, § 14 / § 14b UStG sowie IDW RS FAIT I und III. Quellen: Muster-Verfahrensdokumentation zum ersetzenden Scannen (BStBK/DStV, V2.0), Muster-Verfahrensdokumentation zur Belegablage (AWV, V1.0), BSI TR RESISCAN 03138. Die Software unterstützt die Einhaltung dieser Grundsätze; die Prüfung der ordnungsmäßigen Buchführung im Einzelfall ersetzt sie nicht.

SO FUNKTIONIERT'S

Beleg kommt per E-Mail, Upload oder aus SharePoint in den Posteingang; der Eingang wird erfasst, dem passenden Belegtyp zugeordnet und auf Echtheit gesichtet.

Kopfdaten und Positionen werden automatisch ausgelesen und nach dem Feldschema des Belegtyps strukturiert – PDF, Scan wie E-Rechnung. Aus Scans entsteht ein durchsuchbares PDF.

Beträge, Positionssummen und Dubletten werden geprüft, Korrekturen erfolgen direkt im Split-View – bei Differenzen mit KI-Hilfe.

Konfigurierbarer, rollenbasierter Workflow mit Vier-Augen-Prinzip und automatischer Benachrichtigung der Verantwortlichen.

DATEV- oder SAP-fertiger Export, Rückschreiben nach SharePoint – mit lückenloser, manipulationssicherer Audit-Kette.

WARUM DIGITALE DOKUMENTENPRÜFUNG?

Schluss mit Insellösungen aus PowerApps, SharePoint und E-Mail-Anhängen. Ein Werkzeug für den gesamten Dokumenteneingang – Rechnungen, Belege, Verträge, einfach alles.

Über frei definierbare Flows lassen sich Rechnungen, Gutschriften, Lieferscheine, Verträge und beliebige weitere Belege mit eigenen Feldern erfassen und prüfen.

Outcome

Keine verstreuten PDFs und Mail-Anhänge mehr. Jeder Beleg ist auffindbar und nachvollziehbar – an einem Ort.

OCR und KI übernehmen die Datenerfassung nach dem für den Belegtyp hinterlegten Feldschema. Geprüft und ergänzt wird nur noch dort, wo es nötig ist.

Outcome

Bis zu 70 % weniger Erfassungsaufwand pro Beleg.

Automatische Plausibilitäts- und Dublettenprüfung plus Vier-Augen-Prinzip fangen Tippfehler, falsche Summen und Doppelzahlungen ab.

Outcome

Weniger Korrekturläufe, weniger Doppelzahlungen, sauberere Buchungen.

Die kryptografisch verkettete Audit-Historie macht jede Änderung nachweisbar. Manipulationen brechen die Kette und werden erkannt.

Outcome

Ein lückenloser, prüfbarer Nachweis für Betriebsprüfung und interne Kontrolle.

HÄUFIGE FRAGEN

Von der Eingangsrechnung über Gutschriften, Lieferscheine und Verträge bis zu beliebigen weiteren Belegen. Über frei definierbare Flows legen Sie je Belegtyp eigene Felder und einen eigenen Ablauf fest – die Plattform ist nicht auf Rechnungen beschränkt.

Über mehrere Wege: per E-Mail an ein Sammelpostfach, per manuellem Upload von PDF oder Bild sowie direkt aus Microsoft 365 / SharePoint. PDF, Scans, Fotos und E-Rechnungen werden gleichermaßen verarbeitet.

Ja. Pro Eingangsordner definieren Sie einen Flow: welche Felder erfasst werden, ob ein Feld per KI oder manuell gefüllt wird, mit welcher KI-Anweisung, welcher Freigabe-Ablauf gilt und in welchen Zielordner der geprüfte Beleg wandert. So passt sich die Prüfung an Ihre Belege an, nicht umgekehrt.

Der PDF-Text wird extrahiert und von einem KI-Modell in die für den Belegtyp definierten Felder strukturiert; bei Bildern und Scans arbeitet die Erkennung bildbasiert. Erkannte Felder lassen sich jederzeit prüfen und korrigieren – Sie behalten die volle Kontrolle.

Aus einem Scan oder Foto erzeugt die Software ein PDF, bei dem das sichtbare Originalbild erhalten bleibt und darüber eine unsichtbare, echte Textebene liegt. Der Beleg wird dadurch durchsuchbar, kopierbar und maschinenlesbar – wichtig für Archiv und ersetzendes Scannen. Das Original bleibt unverändert; das Sandwich-PDF ist ein abgeleitetes Artefakt.

Bei Rechnungen wird automatisch geprüft, ob Netto + USt = Brutto ergibt, ob die Summe der Positionen zu den Kopfbeträgen passt und ob es sich um einen bereits erfassten Beleg handelt. Abweichungen werden direkt markiert; bei Differenzen schlägt die KI auf Wunsch eine Korrektur aus dem Beleg vor.

Wer einen Beleg inhaltlich bearbeitet oder ihn in den aktuellen Schritt weitergereicht hat, darf ihn nicht selbst freigeben – die Freigabe erzwingt eine zweite Person. Grundlage ist die benutzerbezogene Identität aus der Anmeldung, die in jedem Audit-Eintrag festgehalten wird.

Jede Feldänderung wird mit Vorher-/Nachher-Wert und allen Workflow-Ereignissen protokolliert. Jeder Eintrag bindet zusätzlich den SHA-256-Hash seines Vorgängers ein. Eine nachträgliche Änderung oder Löschung bricht die Kette und ist bei der Prüfung eindeutig erkennbar.

DATEV-EXTF-CSV, eine DATEV-XML-Vorschau sowie SAP-kompatibles JSON. Zusätzlich lassen sich Belege bidirektional mit Microsoft 365 / SharePoint austauschen – herunterladen zum Prüfen und geprüft wieder zurückschreiben. So gelangen Belege ohne Medienbruch in Buchhaltung und DMS.

Ja. Die verkettete Audit-Historie, protokollierte Feldänderungen und Workflow-Ereignisse ergeben einen lückenlosen, revisionssicheren Nachweis. Das Verfahren orientiert sich an den GoBD und den Muster-Verfahrensdokumentationen von BStBK, DStV und AWV.

Buchungsbelege und Rechnungen sind grundsätzlich 10 Jahre aufzubewahren, empfangene Handels- und Geschäftsbriefe 6 Jahre (§ 147 AO, § 257 HGB, § 14b UStG). Über den gesamten Zeitraum müssen die Belege jederzeit lesbar gemacht werden können.

Testen Sie die Dokumenteneingangsprüfung in einer interaktiven Demo oder sprechen Sie direkt mit uns über Ihren Belegeingang.